当記事はPRを含みます。

- 地震保険に加入しようか迷っている

- 地震保険の相場はいくらで、その金額は妥当なのか

家を購入したら、ほぼ全員の方が火災保険に加入します。

ただ、地震保険については、住宅ローンを組む際でも義務付けられているわけではないので、加入は任意になります。

だからこそ、加入するべきか悩む人も多いのではないでしょうか。

そこで、この記事では、地震保険が必要なのかどうかについて、保険料の相場、メリット、デメリットの点から解説いたします。

龍

龍なお、結論としては、地震保険への加入は必要だと個人的には思います。

以下で詳しい理由をご紹介いたしますので、参考にしていただければ、地震保険の必要性がご認識いただけるかと思います。

地震保険の概要について

まずは地震保険の概要について、以下の点をご紹介いたします。

・火災保険と地震保険の違い

・地震保険による補償内容

・地震保険の保険料の相場はいくらなのか

・地震保険の加入率

地震保険の概要① 火災保険と地震保険の違い

まず、地震保険に加入する場合、必ず火災保険と合わせて加入しなければなりません。

地震保険は、火災保険でカバーしきれない部分を補償するための保険です。

具体的には、地震、噴火、津波による火災、損壊などによる被害を補償する保険です。

火災保険単独では、地震や噴火による火災の被害や、地震による津波の被害を受けても、補償の対象にはなりませんので注意しましょう。

地震保険の概要② 地震保険による補償内容

地震保険は、建物と家財のそれぞれに補償を付けられ、損害の度合いによって補償内容が変わってきます。

龍まず、損害の程度は次の4段階に分けられます。

| 建物 | 家財 | |

| 全損 | 建物損害が50%以上 建物の延床面積の焼失・流出が70%以上 | 家財全体の損害が時価額の80%以上 |

| 大半損 | 建物損害が40~50% 建物の延床面積の焼失・流出が50~70% | 家財全体の損害が時価額の60~80% |

| 小半損 | 建物損害が20~40% 建物の延床面積の焼失・流出が30~60% | 家財全体の損害が時価額の30~60% |

| 一部損 | 建物損害が3~20% 床上浸水 | 家財全体の損害が時価額の10~30% |

地震保険の保険金額は、火災保険の半額が上限金額になります。

龍具体的には、損害の4段階で、保険金額は以下のように変わります。

| 保険金額 | 建物の火災保険金が2000万円の場合の地震保険金 | |

| 全損 | 時価額の100%が限度 | 1000万円が限度 |

| 大半損 | 時価額の60%が限度 | 600万円が限度 |

| 小半損 | 時価額の30%が限度 | 300万円が限度 |

| 一部損 | 時価額の5%が限度 | 50万円が限度 |

地震保険そのものの保険金額の上限については、建物が5000万円、家財が1000万円です。

地震保険は、企業と国が共同で運営しており、上記のように評価基準も明確に決まっています。

地震保険については、企業へ支払う保険料の差はないので、保険代を抑えたい場合は火災保険の方を見直しましょう。

まずは各社に同じ依頼を出して、どれくらいの金額差があるのか比較してみましょう。

龍次のリンクから、各保険会社へ一括で見積り依頼を出せますので、火災保険の見直しを検討の方はお試しいただければと思います。

- 火災保険を一括見積依頼

- 大手企業「SBIホールディングス」が運営のサービス

- 3分で入力、依頼できる

地震保険の概要③ 地震保険の保険料の相場はいくらなのか

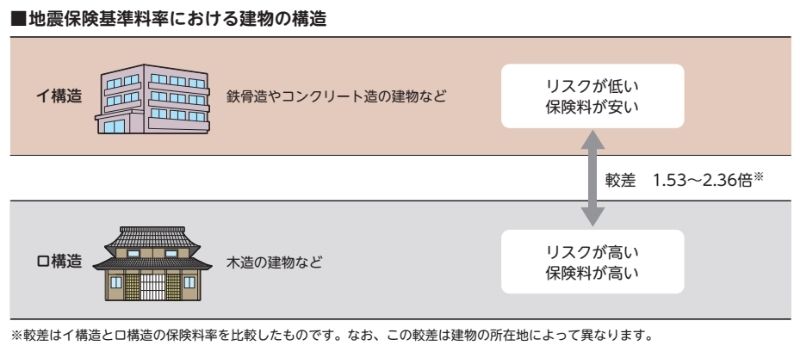

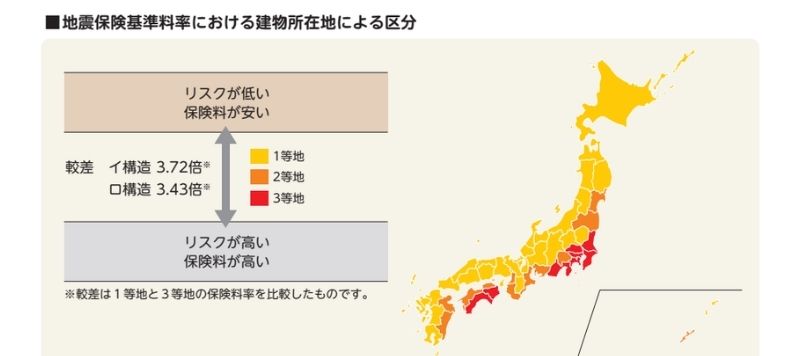

地震保険の費用は、建物の構造や所在地などによって変わります。

木造の建物は、鉄骨造やコンクリート造などの建物よりも高リスクで、保険料は安くなります。

また、太平洋側は、津波のリスクがあるためか保険料が高くなります。

こういった違いから、地震保険の年間の費用は10000~40000円程度の幅があります。

地震保険の概要④ 地震保険の加入率

火災保険に加入している人の約67%が地震保険にも加入しています。

都道府県によって地震保険への加入率は違い、過去に大きな地震のあった県では、地震保険への加入率が高いです。

>>>詳細はこちらから

地震保険のメリット、デメリット

地震保険には、次のようなメリットとデメリットがあります。

地震保険は、火災保険ではカバーできないところまで補償範囲になっている点がメリットです。

また、補償の費用だけで復旧させるのは困難ですが、損害を受けた後の生活費の足しになる点も、個人的にはメリットだと感じています。

デメリットについては、建物の主要部分以外の損害に対しての補償が受けられないため、実際に損害を受けても、損害の場所によっては保険が下りないかもしれません。

地震保険そのものは大事と考えつつも、保険が下りにくいため、費用に対して効果が見込めず「地震保険は高い」と感じるかもしれません。

地震保険は必要なのか

地震保険の必要性は、以下のように置かれている状況によって変わるでしょう。

<地震保険が必要な人>

損害を受けた家の住宅ローンが残っており、損害を受けた後も、そのローンを抱えて生活を送らなければならない。

<地震保険が不要な人>

損害を受けた家の住宅ローンがなく、損害を受けた後の生活も問題なく送れる。

地震保険による補償では、損害を受けた家を復旧させるのは困難ですが、残っている住宅ローンやその後の生活費のプラスにはなります。

また、日本は地震が起こりやすい国であり、過去には東日本の大地震、熊本地震、新潟中越地震などの大地震が起きています。

>>>地震の歴史

>>>南海トラフ地震について

>>>首都直下地震について

以上のことを踏まえると、地震の起きやすい日本に住む限りは地震保険へ加入するべきだと、個人的には考えます。

最後に

以上、地震保険が必要なのかどうかについてでした。

地震保険の費用が年間10000~40000円で、決して安い金額ではありませんが、地震が起きた後のことを考えると加入した方がいいと思います。

地震保険の費用は各社で差はありませんが、火災保険の方が各社で費用が変わってきます。

少しでも保険代を抑えたいとお考えでしたら、火災保険の方の見直しをおすすめします。

この記事が少しでも参考になれば幸いです。最後までご覧いただき、ありがとうございました。

- 火災保険を一括見積依頼

- 大手企業「SBIホールディングス」が運営のサービス

- 3分で入力、依頼できる

コメント